Dal 2020 è necessario pagare tramite carta o bancomat per accedere alla detrazione del 19%

L’Agenzia delle Entrate ha spiegato quali spese mediche e detrazioni si possano detrarre nel modello 730/2022 e beneficiare del rimborso Irpef del 19%.

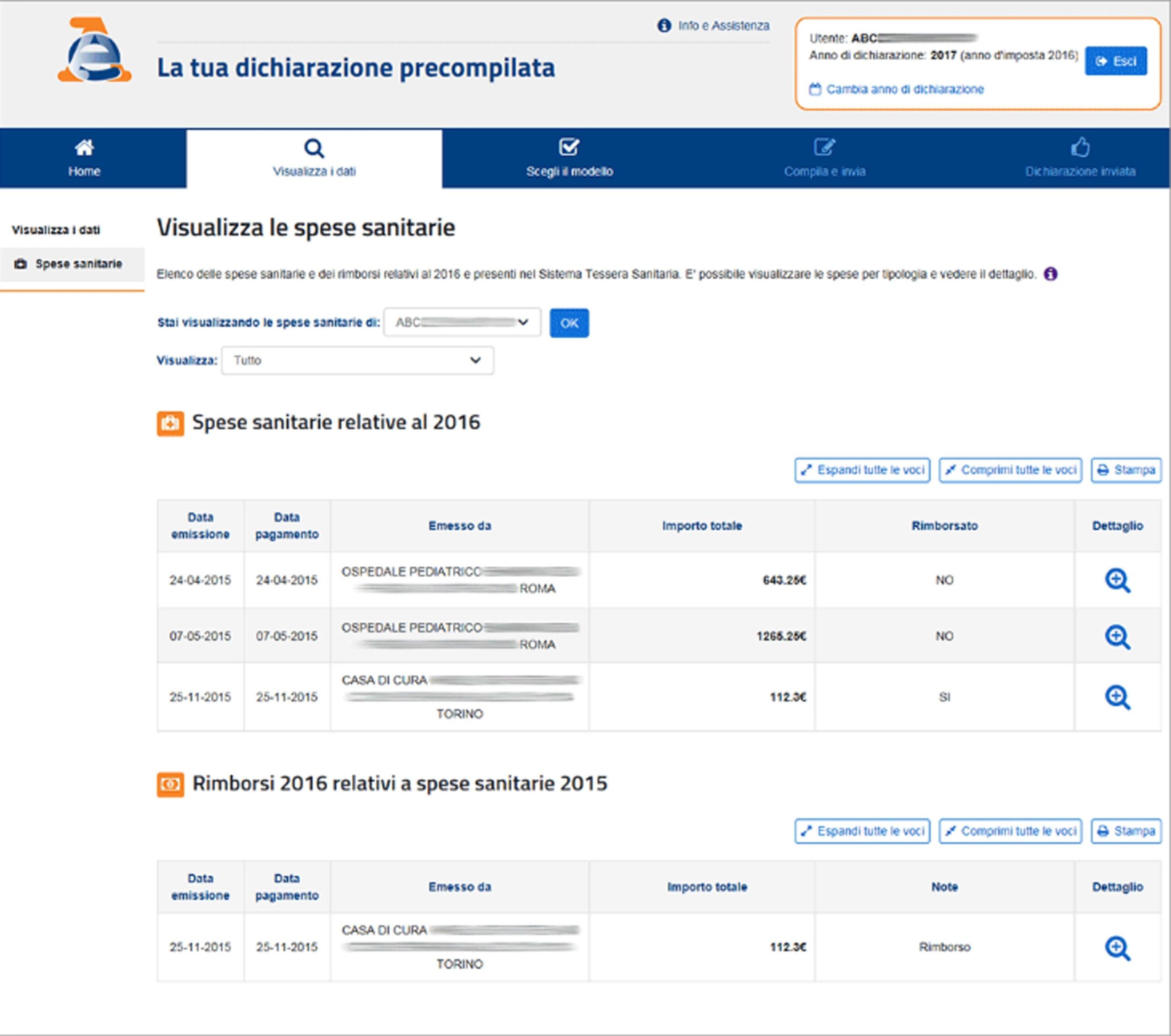

Spese sanitarie, mediche e farmaci compaiono come voci nel modello 730 precompilato. Dal 2021 è stato istituito il doppio binario dei pagamenti, ovvero l’obbligo di tracciabilità per godere delle detrazioni.

Dal 23 maggio l’Agenzia delle Entrate metterà online il modello 730 precompilato, in base alla Legge di bilancio del 2020 sono detraibili solo le spese pagate con carte e bancomat e non in contanti. Data però la rilevanza sociale dell’agevolazione, nella legge di Bilancio 2020 è stato deciso che “sono detraibili solo se pagate con mezzi tracciabili le spese sostenute presso medici o strutture sanitarie private; l’uso del contante è ammesso per le spese sostenute presso il Servizio Sanitario Nazionale ma anche presso strutture private accreditate“.

Le spese mediche e sanitarie sostenute devono essere inserite nel quadro E del 730 e la detrazione spetta per le spese che superino i 129,11 euro, chi presenta la dichiarazione potrà chiedere il rimborso anche per le spese sostenute dai familiari a carico, mentre per i familiari non a carico possono essere detratte le spese dei parenti affetti da patologie esenti, nel limite massimo di 6.197,48 euro, per le persone con disabilità è prevista la detrazione del 19% senza limiti di spesa anche per acquisto di auto e cani guida.

L’importo delle spese sostenute deve essere indicato nel rigo E1, nel caso dei farmaci la detrazione spetta se la spesa è certificata da fattura o scontrino fiscale dove sono specificati natura e quantità dei prodotti acquistati oltre al codice alfanumerico identificativo del farmaco.

Ecco l’elenco delle spese mediche e sanitarie detraibili al 19% nel modello 730/2022:

prestazioni chirurgiche;

analisi, indagini radioscopiche, ricerche e applicazioni;

prestazioni specialistiche;

acquisto o affitto di protesi sanitarie;

prestazioni rese da un medico generico (comprese le prestazioni rese per visite e cure di medicina omeopatica);

ricoveri collegati a una operazione chirurgica o a degenze. In caso di ricovero di un anziano in un istituto di assistenza e ricovero, la detrazione non spetta per le spese relative alla retta di ricovero e di assistenza, ma solo per le spese mediche che devono essere separatamente indicate nella documentazione rilasciata dall’Istituto (nel caso di ricovero di anziano disabile portatore di handicap vedere le istruzioni del rigo E25);

acquisto di medicinali da banco e/o con ricetta medica (anche omeopatici);

spese relative all’acquisto o all’affitto di dispositivi medici (ad esempio apparecchio per aerosol o per la misurazione della pressione sanguigna purché dallo scontrino o dalla fattura risulti il soggetto che sostiene la spesa e la descrizione del dispositivo medico che deve essere contrassegnato dalla marcatura CE (circolare dell’Agenzia delle Entrate n. 20/E del 13/05/2011);

spese relative al trapianto di organi;

importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

È possibile detrarre del 19% anche spese di assistenza specifica sostenute per:

assistenza infermieristica e riabilitativa (per es. fisioterapia, kinesiterapia, laserterapia ecc.);

prestazioni rese da personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

prestazioni rese da personale di coordinamento delle attività assistenziali di nucleo;

prestazioni rese da personale con la qualifica di educatore professionale;

prestazioni rese da personale qualificato addetto ad attività di animazione e/o di terapia occupazionale;

importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

Anche la spesa delle mascherine ffp2 e ffp3 sarà detraibile a patto rispetti alcuni requisiti consultabili qui.

Per quanto riguarda le spese sostenute per le prestazioni sanitarie per i familiari non a carico affetti da patologie esenti, l’importo dovrà essere indicato nel Rigo E2 del modello 730/2022.

I documenti da conservare per poter beneficiare della detrazione per spese relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica sostenute per familiari non a carico che hanno presentato modello 730 o Redditi:

certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo;

Certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione;

Modello 730-3 o REDDITI dal quale si evinca la parte di spesa che non ha trovato

capienza nell’IRPEF del soggetto affetto dalla malattia;

Fatture, ricevute fiscali e eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita annotazione del soggetto affetto dalla patologia per i documenti a questo intestati; l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare.

Per le spese relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica sostenute per familiari non a carico non tenuti alla presentazione della dichiarazione dei redditi:

Certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo;

Certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione;

Autocertificazione del soggetto affetto dalla patologia che attesti di non essere tenuto a presentare la dichiarazione;

Fatture, ricevute fiscali e eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita

annotazione del soggetto affetto dalla patologia per i documenti a questo intestati; l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare.

La detrazione delle spese mediche e sanitarie nel modello 730/2022 spetta anche per quelle sostenute da o per persone con disabilità, ma anche per ulteriori tipologie di spese, tra cui:

mezzi necessari all’accompagnamento, deambulazione, locomozione e sollevamento, senza limiti di importo, come ad esempio: poltrone per inabili e minorati non deambulanti e apparecchi per il contenimento di fratture, ernie e per la correzione dei difetti della colonna vertebrale;

spese sostenute in occasione del trasporto in autoambulanza della persona con disabilità (spesa di accompagnamento;

l’acquisto di arti artificiali per la deambulazione;

la trasformazione dell’ascensore adattato al contenimento della carrozzella;

la costruzione di rampe per l’eliminazione di barriere architettoniche esterne ed interne alle abitazioni;

l’installazione e/o la manutenzione delle pedane di sollevamento per disabili;

sussidi tecnici e informatici che facilitano l’autosufficienza e l’integrazione (spese sostenute per l’acquisto di un fax, un modem, un computer o un sussidio telematico).

di: Flavia DELL’ERTOLE

FOTO: ANSA/WEB

Ti potrebbe interessare anche: