Dopo le festività natalizie torniamo, come promesso, con Pillole finanziarie, la rubrica di Business24 che vi guida attraverso il mondo delle finanze personali e che vuole spiegare l’economia in parole semplici. Io sono Marcello Cerro, consulente finanziario certificato EFPA ed oggi parliamo di PIC e PAC.

Investire i propri risparmi è una decisione importante e scegliere la strategia giusta dipende da obiettivi, orizzonte temporale e propensione al rischio. Tra le opzioni più popolari troviamo il Piano di Accumulo di Capitale (PAC) e il Versamento Unico (PIC). Ognuna di queste strategie ha caratteristiche specifiche che le rendono più o meno adatte a diversi scenari di mercato.

Cos’è il PAC (Piano di Accumulo di Capitale)

Il PAC è una modalità di investimento graduale. L’investitore versa periodicamente una somma prefissata (ad esempio mensile o

trimestrale) in uno strumento finanziario, come un fondo comune, un ETF o un portafoglio gestito.

Vantaggi principali:

- Riduzione del rischio di market timing: investendo regolarmente, si evita di dover scegliere il momento “perfetto” per entrare

sul mercato. - Mediazione del costo d’acquisto: acquistando a intervalli regolari, si comprano più quote quando i prezzi sono bassi e meno

quando i prezzi sono alti, riducendo così la volatilità del prezzo medio. - Adatto a chi ha risorse limitate: è accessibile anche con piccoli importi regolari.

Cos’è il PIC (Versamento Unico)

Con il PIC, l’investitore impiega l’intera somma a disposizione in un’unica soluzione. È una strategia che si adatta a chi dispone

di una liquidità significativa e vuole sfruttare subito il potenziale del mercato.

Vantaggi principali:

- Massimizzazione dei rendimenti potenziali: l’intero capitale è immediatamente esposto al mercato, beneficiando appieno di

eventuali rialzi. - Semplicità gestionale: non richiede pianificazione di versamenti futuri.

PAC e PIC a confronto nei diversi scenari di mercato

Mercato Rialzista

PAC: In uno scenario di crescita costante, il PAC può risultare meno vantaggioso rispetto al PIC perché i versamenti successivi

avvengono a prezzi più alti, riducendo il numero di quote acquistate.

PIC: Il versamento unico consente di beneficiare immediatamente dell’intera crescita del mercato, rendendolo la strategia più

redditizia.

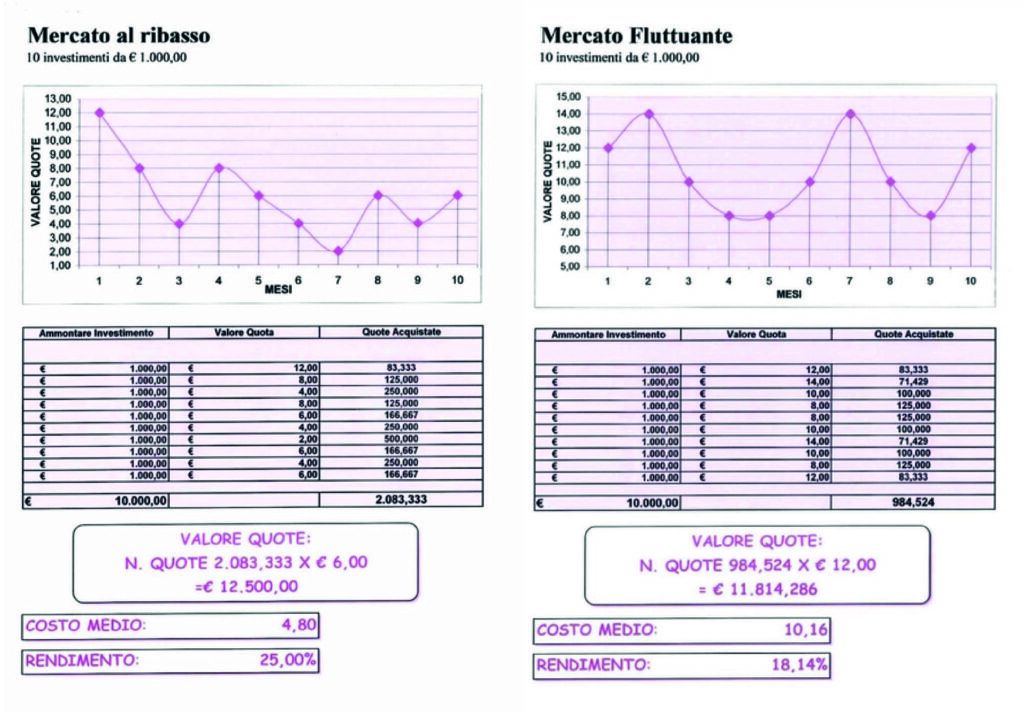

Mercato Ribassista

PAC: È particolarmente efficace in questo scenario, perché permette di acquistare a prezzi progressivamente più bassi durante

la discesa del mercato. Quando il mercato riprende a salire, si ottiene un maggiore beneficio dalla rivalutazione delle quote.

PIC: Investendo tutto in un’unica soluzione, si subisce subito l’intera perdita potenziale durante il calo dei prezzi, richiedendo

più tempo per recuperare il valore iniziale.

Mercato laterale (alta volatilità)

PAC: Anche in un mercato laterale, il PAC sfrutta la mediazione dei prezzi, permettendo di ridurre l’impatto della volatilità.

PIC: In uno scenario laterale, il PIC non offre particolari vantaggi, poiché l’investimento potrebbe rimanere stagnante senza

produrre rendimenti significativi.

Quale strategia scegliere?

La scelta tra PAC e PIC dipende da vari fattori:

- Disponibilità di capitale: Se si dispone di una somma significativa, il PIC può essere un’opzione; se si preferisce investire

gradualmente, il PAC è più adatto. - Orizzonte temporale: Il PAC è ideale per chi vuole investire a lungo termine e ridurre il rischio di volatilità; il PIC è più adatto a

chi ha un orizzonte di medio-lungo termine e accetta un rischio maggiore. - Scenari di mercato: Nei mercati ribassisti e volatili, il PAC tende a performare meglio; nei mercati rialzisti, il PIC consente di

ottenere rendimenti più elevati.

Sia il PAC che il PIC hanno vantaggi e svantaggi. Una soluzione bilanciata potrebbe essere integrare entrambe le strategie:

investire una parte del capitale iniziale in un PIC e allocare gradualmente il resto con un PAC. Questo approccio permette di

diversificare il rischio e beneficiare delle caratteristiche di entrambe le modalità.

Prima di scegliere, è sempre consigliabile consultare un consulente finanziario per valutare la strategia più adatta alle proprie

esigenze e al contesto di mercato.

Di Marcello Cerro

consulente finanziario