Questo 2024 si sta rivelando un anno molto particolare per i mercati finanziari. Dopo l’ottimismo per una serie di tagli ai tassi da parte delle banche centrali, sono arrivate le docce fredde delle tante dichiarazioni molto prudenti dei vari banchieri che continuavano a chiedere più prove per un trend disinflazionistico appena germogliato. Le prospettive economiche tra le due sponde dell’oceano, forti dell’andamento economico di nazioni molto diverse tra loro, hanno fatto registrare una divergenza. Così se da un lato l’ottimismo potrebbe continuare a regnare per Wall Street, il Vecchio Continente deve invece considerare i vari fattori di economie nazionali variegate e, a loro volta, alle prese con cambiamenti politici importanti. Il tutto senza dimenticarsi dei grandi protagonisti internazionali come la Cina e le economie emergenti. Gabriel Debach, market analyst di eToro, fa per noi di Business24 il punto della situazione.

Il 2024 si era aperto con l’incognita del taglio dei tassi e dell’andamento dell’inflazione. Ora, dopo aver ampiamente superato il giro di boa della metà dell’anno, quali sono le considerazioni che si possono fare riguardo questi due fattori ancora determinanti per i mercati finanziari?

«Le incognite sul taglio dei tassi e sull’inflazione non accennano a diminuire, anzi. All’inizio dell’anno sembrava essere scontato che le banche centrali avrebbero presto iniziato a tagliare i tassi di interesse, ma rapporti macroeconomici più solidi del previsto hanno allontanato le aspettative sull’avvio di un ciclo di allentamento economico, soprattutto negli Stati Uniti. Lo scopo delle banche centrali rimane quello di mantenere ben ancorate le prospettive sull’inflazione, attraverso una narrativa che ribadisce come qualsiasi decisione rimanga data-dependent, ovvero strettamente correlata all’evolvere delle letture macroeconomiche. Stando agli sviluppi più recenti, comunque, le aspettative convergono su un possibile taglio dei tassi nella seconda metà dell’anno, probabilmente a settembre o ottobre».

Wall Street sta registrando record storici sui suoi indici maggiori. Il comparto tecnologico, aiutato dalla spinta dell’Intelligenza Artificiale, ha permesso un vero e proprio rally del settore e un effetto traino su molti titoli. In vista dell’autunno e delle elezioni presidenziali di novembre, quali sono le possibili previsioni per la borsa statunitense?

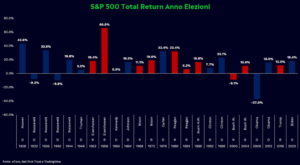

«Le attese per Wall Street restano ottimiste, grazie a fondamentali solidi e a una Federal Reserve pronta a allentare la presa. I mercati scontano ormai al 100% un primo possibile taglio dei tassi già a settembre, il che alimenta lo scenario di “goldilocks” che affascina gli investitori, con una crescita economica stabile e un’inflazione sotto controllo. Nonostante l’attuale fase di rally, con lo S&P 500 che sta attraversando la striscia più lunga senza cali del 2% dal 2007, le correzioni restano una parte naturale del ciclo di mercato e non dovrebbero rappresentare ostacoli gravi a lungo termine. È vero che una certa rotazione settoriale potrebbe rallentare parte dello sprint attuale, ma questo potrebbe anche dare più spazio all’indice equiponderato. La storia, però, gioca a favore del mercato. Analizzando le performance dell’S&P 500 durante gli anni elettorali dal 1928, si osserva che:

- In 20 su 24 anni (l’83%), l’indice ha mostrato performance positive.

- Quando un presidente democratico era in carica e un nuovo democratico è stato eletto, il rendimento medio dell’anno è stato del 12%.

- Quando il presidente uscente era un democratico e il nuovo eletto era un repubblicano, il rendimento medio è stato del 13%.

Con una Fed pronta a stimolare l’economia e una storia che sorride agli investitori durante gli anni elettorali, Wall Street sembra ben posizionata per affrontare le sfide future e continuare a crescere verso l’autunno e le elezioni presidenziali».

Per quanto riguarda l’Europa è possibile fare un resoconto del primo semestre, anche in virtù dei recenti risvolti politici in Francia e Gran Bretagna? E cosa aspettarsi sui listini del Vecchio Continente, per i prossimi mesi, fino alla fine dell’anno?

«Il secondo trimestre del 2024 ha visto Piazza Affari frenare dopo sei trimestri consecutivi di crescita, accumulando un impressionante rendimento del 67%. Questo trimestre, tuttavia, ha segnato una battuta d’arresto con un calo del 3,8%, superiore al valore mediano del -3% osservato dal 1998. Le vendite di aprile e giugno, aggravate dalle tensioni politiche in Francia, hanno pesato sul mercato. Su 40 titoli, 20 hanno chiuso in rosso nonostante gli aggiustamenti per dividendi. Stellantis ha perso il 30% del suo valore, seguita da Iveco con un calo del 22%. I settori industriali e dei beni di consumo sono stati i più colpiti, mentre il settore finanziario ha brillato grazie ai rialzi di Unipol, MPS e BPER. Tuttavia, il primo semestre si è chiuso positivamente per Milano, con un +9,2%, posizionandosi seconda tra le principali piazze finanziarie del Vecchio Continente. Solo la tecnologica AEX olandese ha fatto meglio, con un +17,4%, grazie alle aziende come ASM (+51,5%) e ASML Holding (+41,4%) spinte dall’Intelligenza Artificiale. In Germania, Siemens Energy ha impressionato con un guadagno del +102%, seguita da Rheinmetall (+69%) e SAP (+36%). In Spagna, Banco de Sabadell (+62%) e la farmaceutica Laboratorios Farmaceuticos Rovi (+45%) hanno guidato i rialzi, quest’ultima grazie a nuove approvazioni dalla FDA. Nel Regno Unito, Rolls Royce ha dominato i rialzi, affiancato da NatWest Group con un +42%. Al contrario, la borsa di Parigi ha chiuso in calo (-0.8%), penalizzata dall’incertezza politica, con solo il 40% dei titoli in progresso, guidati da Renault e Safran. Le turbolenze politiche tendono ad essere momentanee nei mercati finanziari, generando volatilità ma difficilmente cambi di direzione a lungo termine. Non a caso, il CAC 40 è tornato positivo nelle performance YTD, nonostante le sfide del settore moda legate alla ripresa cinese. Il settore bancario e quello tecnologico legato all’Intelligenza Artificiale hanno avuto un ruolo chiave nel guidare i rialzi nelle principali piazze finanziarie durante il primo semestre. Le performance positive nel settore bancario sono state particolarmente evidenti in Italia, con importanti guadagni a Piazza Affari, e riflettute anche in Spagna con Banco de Sabadell e nel Regno Unito con NatWest Group. Questi rialzi sono stati sostenuti da un ambiente favorevole agli investimenti e da speculazioni su possibili consolidamenti e ristrutturazioni. Nel settore della tecnologia AI, significativi rialzi sono stati registrati anche in borse come il Nasdaq negli Stati Uniti, dove aziende come Nvidia hanno beneficiato enormemente del loro ruolo centrale nello sviluppo di tecnologie AI. Allo stesso modo, l’AEX nei Paesi Bassi ha visto crescite notevoli con aziende come ASM e ASML, grazie all’interesse crescente per l’intelligenza artificiale. Guardando avanti, per l’Europa, una delle principali preoccupazioni sono i dazi. Trump ha promesso di imporre un dazio del 10% su tutte le importazioni statunitensi. In questo contesto, i titoli difensivi come i servizi di pubblica utilità, l’assistenza sanitaria o i nostri GRANOLAS (GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP e Sanofi) tendono a essere i principali beneficiari dell’aumento del rischio commerciale. Questi titoli rappresentano circa un quarto della capitalizzazione di mercato dello STOXX 600, un peso simile a quello combinato di energia, risorse di base, finanza e automobili. Al contrario, i titoli ciclici (automobili, industria e finanza) tendono a risentire negativamente dell’incertezza commerciale. Il danno potrebbe essere mitigato da alcune compensazioni, come un sollievo da un dollaro più forte e valute europee più deboli. Il contesto internazionale resta complesso e potenzialmente instabile, con tensioni geopolitiche che potrebbero intensificarsi. Storicamente, il terzo trimestre tende a registrare risultati negativi, e un riposizionamento verso asset più difensivi potrebbe rivelarsi prudente. I livelli di volatilità sono rimasti insolitamente bassi nel corso dell’anno, ma questa strategia potrebbe aiutare gli investitori a mitigare i rischi in un periodo che si preannuncia turbolento. La Germania e i titoli del lusso soffrono le incertezze sulla ripartenza cinese, con outlook ancora incerti. Tuttavia, la ricerca del valore da parte degli investitori, in un contesto di taglio dei tassi, potrebbe essere favorevole al mercato europeo, che rimane maggiormente a sconto rispetto a quello americano».

I mercati asiatici, Cina su tutti, sono sempre più importanti nello scacchiere della finanza internazionale. Quali prospettive si apriranno su questi fronti nei prossimi mesi?

«Le prospettive per i mercati asiatici, con la Cina in testa, si delineano come un mix di opportunità e incertezze, accompagnate da una forte volatilità. Le recenti dichiarazioni di Donald Trump, secondo cui Taiwan dovrebbe pagare gli Stati Uniti per la sua difesa perché “non ci dà nulla”, hanno già avuto un impatto negativo sull’isola. Le tensioni tra USA e Cina potrebbero riemergere, spingendo gli investitori ad adottare un approccio prudente. In questo contesto, tuttavia, la riduzione delle pressioni sul dollaro potrebbe favorire le economie emergenti. Questo scenario potrebbe stimolare la ricerca di diversificazione da parte degli investitori, portando nuovi capitali verso i mercati asiatici. La Cina, nonostante le sfide geopolitiche e le politiche interne di contenimento della crescita, continua a rappresentare una fonte significativa di opportunità. Mentre i mercati asiatici offrono potenzialmente grandi opportunità, gli investitori dovranno navigare con attenzione tra le sfide geopolitiche e le incertezze economiche».

Un approccio diversificato e prudente, chiude Debach, sarà essenziale per trarre vantaggio dalle dinamiche in evoluzione in questa regione cruciale della finanza internazionale.