L’Agenzia delle Entrate ha diffuso i codici da inserire nell’F24 per usufruire di crediti d’imposta sulle spese sostenute per l’acquisto di energia elettrica e gas naturale

Fra le misure intraprese dal Governo per calmierare i prezzi dell’energia ci sono anche degli sgravi fiscali destinati alle aziende. In particolare si tratta di crediti d’imposta cui possono accedere le imprese a parziale compensazione dei costi sostenuti per l’acquisto di energia elettrica e di gas naturale.

Il beneficio si articola in due parti, una dedicata alle imprese a forte consumo di energia elettrica e naturale e una per quelle meno energivore.

Le imprese che consumano molta energia elettrica hanno diritto a richiedere un credito di imposta pari al 25% delle spese sostenute nel secondo trimestre del 2022; la percentuale scende al 20% per l’acquisto del gas naturale.

L’agevolazione è poi riconosciuta anche alle imprese diverse da quelle a forte consumo di energia elettrica; in questo caso il contributo straordinario è pari a un credito d’imposta del 12% della spesa sostenuta per l’acquisto della componente energetica.

Più alta l’agevolazione per l’acquisto di gas naturale da parte di queste imprese, che possono contare su un credito d’imposta del 20%.

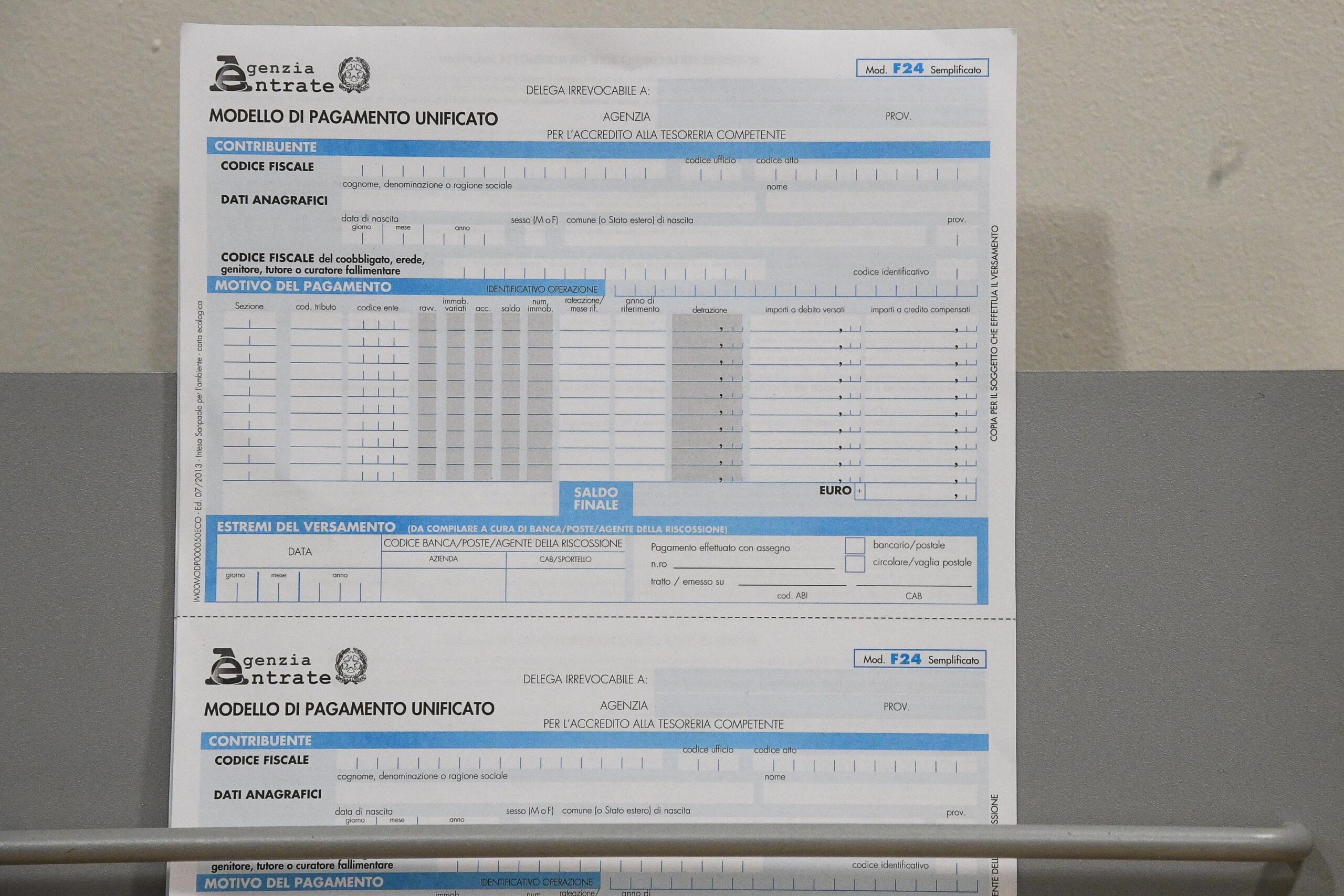

Per avere diritto a questi contributi è necessario inserire gli appositi codici tributo nel modello F24, da compilarsi “esclusivamente attraverso i servizi telematici messi a disposizione“.

I codici, come reso noto dall’Agenzia delle Entrate, sono: 6961 per le imprese energivore, 6962 per le imprese a forte consumo gas naturale, 6963 per le imprese non energivore e 6964 per le imprese diverse da quelle a forte consumo gas naturale.

Questi codici tributo sono esposti nella sezione Erario, nella colonna “importi a credito compensati” o, nel caso in cui si proceda al riversamento dell’agevolazione, nella colonna “importi a debito versati”. L’anno di riferimento è da compilare nel formato AAAA inserendo l’anno in cui si è sostenuta la spesa.

In un documento rilasciato dall’Agenzia delle Entrate si precisa anche che “il termine del 31 dicembre 2022, per l’utilizzo in compensazione ovvero per la cessione dei crediti d’imposta indicati nella presente risoluzione […] si applica anche al credito d’imposta […] per la fruizione del quale è già stato istituito il codice tributario 6960 con la risoluzione n. 13/E del 21 marzo 2022“.

Si fa qui riferimento all’agevolazione destinata alle imprese con alti costi energetici rispetto all’attività svolta, che possono usufruire della misura se “la media dei costi per KWh della componente energia elettrica relativi all’ultimo trimestre 2021, al netto delle imposte e degli eventuali sussidi, sia superiore del 30% rispetto alla media di quelli relativi all’ultimo trimestre del 2019“.

di: Marianna MANCINI

FOTO: ANSA/ALESSANDRO DI MEO

Potrebbe interessarti anche: