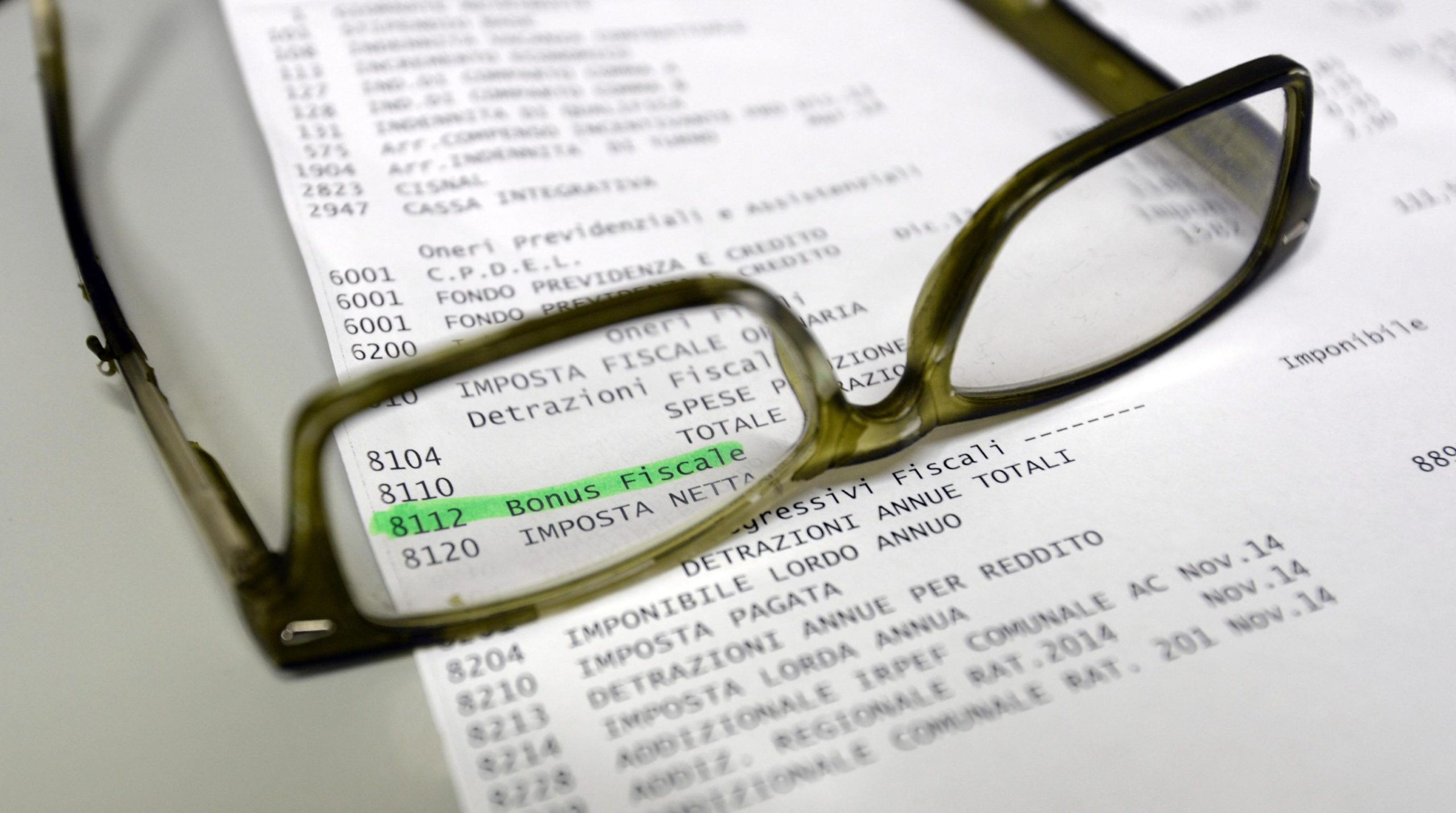

Tutti i chiarimenti in una circolare dell’Agenzia delle Entrate

Con la riforma dell’Irpef contenuta nella Legge di bilancio 2022 (leggi qui), sono state introdotte alcune novità che riguardano anche la busta paga per i lavoratori dipendenti. Si parla soprattutto di modifiche alle detrazioni da lavoro dipendente e assimilati, da pensione, da lavoro autonomo e altri redditi. Inoltre sono stati assorbiti alcuni bonus mentre altri non verranno più erogati.

Per fare chiarezza sulle novità l’agenzia delle entrate ha diffuso una circolare (n.4E) che si sofferma soprattutto sulle modifiche alle aliquote e agli scaglioni di imposta, sulla rimodulazione delle detrazioni da lavoro dipendente e assimilati, da pensione, da lavoro autonomo e altri redditi, e che riporta inoltre alcuni esempi e simulazioni di casi pratici.

Ecco le casistiche specificatamente: per i redditi di lavoro dipendente e assimilati, l’importo delle detrazioni Irpef riconosciuto in busta paga, o a conguaglio con la dichiarazione dei redditi, è di 1.880 euro se il reddito complessivo non supera 15mila euro e l’importo minimo della detrazione riconosciuta è pari a 690 euro; in caso di lavoro a tempo determinato, non può essere inferiore a 1.380 euro.

Se l’importo del reddito è superiore a 15 mila euro e inferiore a 28 mila euro la detrazione è di 1.910 euro, aumentata del prodotto tra 1.190 euro e l’importo corrispondente al rapporto tra 28 mila euro, diminuito del reddito complessivo, e 13 mila euro.

Se il reddito è superiore a 28 mila euro, le detrazioni sono di 1.910 euro. Infine, la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 50mila euro, diminuito del reddito complessivo, e l’importo di 22mila euro.

È previsto un correttivo in aumento delle detrazioni per i titolari di redditi superiori a 25 mila euro e fino a 35 mila euro, pari a 65 euro.

Fino ad aprile è previsto un periodo di rodaggio, che servirà soprattutto a coloro che non sono riusciti ad adeguare per tempo i software per la lavorazione delle buste paga. In questo caso sarà possibile fare un conguaglio per i primi tre mesi del 2022.

Ci sono altre novità:

- la riforma amplia da 8 mila euro a 15 mila euro la prima soglia di reddito cui si applica la detrazione di 1.880 euro (rimasta invariata);

- estende la misura della detrazione base, che passa da 978 euro a 1.910 euro, per la seconda soglia di reddito (superiore a 15mila euro ma non a 28mila euro);

- modifica la modalità di calcolo della quota della detrazione, stabilendo l’aumento del valore iniziale da 902 euro a 1.190 euro e l’adeguamento dei valori utilizzati nel prodotto, ai fini della determinazione della quota aggiuntiva di detrazione; pertanto, tale quota ulteriore è pari a 1.190 euro per un reddito pari a 15.001 euro e decresce, all’aumentare del reddito, fino ad annullarsi raggiunti i 28mila euro;

- riduce da 55mila euro a 50mila euro la terza e ultima soglia di reddito per cui spetta la detrazione che, per tali redditi, passa da 978 euro a 1.910 euro; essa ammonta a 1.910 euro per redditi pari a 28.001 euro e decresce, fino ad annullarsi, alla soglia dei 50mila euro. Si prevede un aumento di 65 euro della detrazione applicabile, specificamente, alla fascia di reddito superiore a 25mila euro ma non a 35mila euro;

- infine, non valgono i giorni di assenza ingiustificata per violazione dell’obbligo di Green pass per il calcolo delle detrazioni per lavoro dipendente.

Per quanto riguarda i bonus, il vecchio bonus Renzi viene pagato in automatico solo ai lavoratori sotto i 15 mila euro di reddito e da marzo cesseranno le prestazioni attualmente erogate in busta paga per il nucleo familiare e le detrazioni fiscali relative perché sostituite dal solo assegno unico.

di: Micaela FERRARO

FOTO: ANSA/LUCA ZENNARO

Ti potrebbe interessare anche: